星空体育官网app:东方雨虹发布2025年报 价值回归与行业同频共振

星空体育在线下载:

近日,东方雨虹正式对外发布2025年年度报告和2026年一季度报告,在全球经济与建筑行业深度调整的2025年,作为中国建筑防水行业的深耕者,东方雨虹(002271.SZ)交出了一份彰显经营韧性与战略定力的年度答卷。

面对复杂多变的市场环境,公司从始至终坚持“经营质量优先”的核心策略,在现金流管理、应收账款清收、渠道优化与海外布局等领域取得了突破性进展。这份年报不仅标志着公司基本面的筑底回升,更释放出强烈的价值回归信号,为行业稳健前行提供了关键参照。步入2026年,随着政策红利持续释放与自身战略深化,东方雨虹正以更加稳健的姿态,与行业复苏同频共振。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

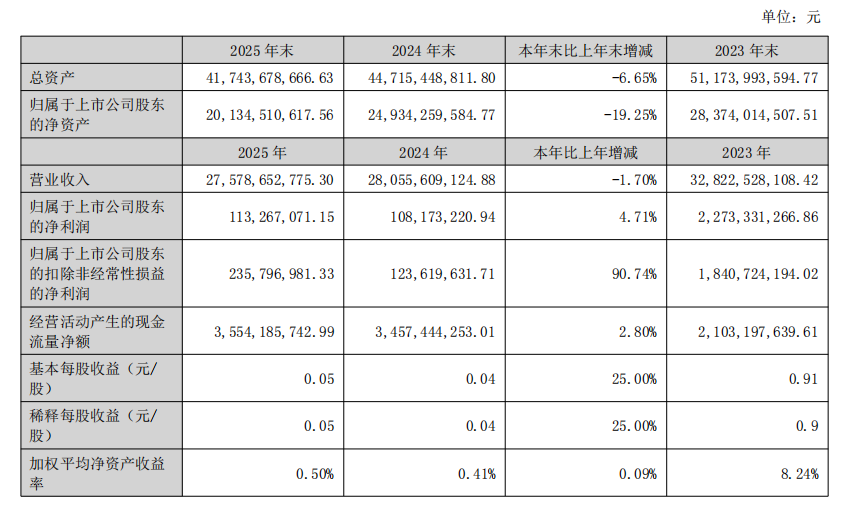

整体来看,东方雨虹基本面稳健向上,年报显示,2025年,公司实现营业收入275.79亿元,经营规模保持稳定;需要我们来关注的是,公司盈利质量实现明显提升,2025年实现归属于上市公司股东的净利润1.13亿元,同比增长4.71%。尤其亮眼的是扣除非经常性损益后的净利润达2.36亿元,同比大幅度增长90.74%,凸显了主营业务盈利能力的实质性回暖。

与此同时,公司资产质量持续优化,资产结构更为健康。截至2025年末,公司总资产为417.44亿元,较上年末精简优化6.65%。现金流状况持续改善,经营活动产生的现金流量净额达到35.54亿元,同比增长2.80%,为日常运营与战略投资提供了坚实的资金保障。此外,公司成功压降应收账款,年末余额较年初大幅度减少,资金回笼效率稳步提升。

更为重要的是,赛道价值的重估,正在市场预期中悄然发生。随建筑建材行业从“增量扩张”转向“存量提质”,东方雨虹的全品类布局优势开始显现。财报显示,公司在民用建材、修缮服务、特种砂浆等细致划分领域的市占率均实现不同程度提升。这些高的附加价值、低周期波动的赛道,不仅平滑了传统地产周期的影响,更打开了企业成长的天花板。

从经营逻辑看,东方雨虹的业绩反转并非偶然,而是战略转型的必然结果。过去三年,公司累计投入超60亿元用于产能升级与新业务孵化,其中研发投入占营收比例从2023年的3.2%提升至2025年的4.8%。这种“逆周期投资”的战略定力,在行业低谷期完成了技术储备与产能布局,如今正迎来收获期。财报数据印证,企业已穿越周期底部,进入盈利修复与价值重估的上行通道。

渠道变革成效显著,已成为公司发展的主要驱动力。2025年,公司工程渠道及零售渠道收入合计达232.24亿元,占据营业收入比例提升至84.21%。这表明公司在从传统直销模式向合伙人模式转型方面取得决定性进展,“平台+创客”的渠道模式效能持续释放。

零售业务根基筑牢,成为稳固增长的压舱石。以民建集团及C端服务平台为代表的零售业务实现营业收入99.44亿元,占公司营收比重达36.06%。报告期内,公司正式对外发布C端专业服务品牌“雨虹”,构建覆盖6大板块、13大场景的一站式服务体系,累计服务超12万户家庭。民建集团聚焦防水、砂浆双主业,推动品类创新,并加速布局乳胶漆、五金等新品类,全年实现营业收入91.26亿元。

业务结构优化,多元格局日益清晰。公司积极向民用建材、砂浆粉料、建筑涂料等多业务领域延伸,打造建筑建材系统服务生态。其中,砂粉业务持续整合资源,成立涂料砂粉科技集团,实现全产业链协同,正成为公司增长的重要引擎。

可以说,“双主业”稳根基,“三曲线”拓未来,战略布局轮廓已然清晰。即,稳固和聚焦防水材料核心主业,持续拓展基础设施、城市更新、工业建筑、民用建材等多元化应用场景,巩固行业龙头地位和市场占有率。增长预期上,公司充分依托防水主业积累的渠道与品牌势能,加快速度进行发展砂浆粉料等非防水业务,将其打造为公司可持续发展的“第二增长曲线”。

将海外市场定位为未来的“第三增长曲线”已箭在弦上。公司加速推进国际化布局,已在全球多国设立机构,并通过“本地生产、本地交付”的海外运营模式,以及系列战略收购,有效破解物流与成本困局。

据了解,东方雨虹在马来西亚的生产基地已完成试生产,沙特基地已全线投产。同时,墨西哥、加拿大、美国休斯顿等地的生产研发物流基地建设也正有序推进。通过海外建厂与战略性并购双轮驱动,东方雨虹正加速构建辐射全球的供应链网络,致力于从“中国的东方雨虹”迈向“世界的东方雨虹”。2025年,公司海外业务表现亮眼,营收同比增长62.13%至14.21亿元。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

2025年以来,建筑建材行业的集中度提升进程明显加速。据中国建筑材料联合会数据,防水行业CR10(集中度指数)市场占有率从2023年的28%提升至2025年的35%,涂料行业CR10则从15%升至21%。这一变化背后,是行业出清与头部企业竞争力提升的双重作用。过去两年,累计超3000家中小建材企业退出市场,而头部企业凭借资金优势、技术实力与品牌影响力,通过产能扩张与市场整合,进一步巩固市场地位。

行业集中度提升的核心逻辑,正在从“规模竞争”转向“价值竞争”。随着房地产行业进入存量时代,下游客户对建材产品的品质、服务与综合解决方案能力提出更加高的要求。东方雨虹年报显示,公司与Top50地产商的合作覆盖率达98%,其中与万科、保利等头部房企的战略合作订单金额更是同比增长。这种基于信任的长期合作伙伴关系,成为头部企业抵御行业波动的压舱石,也为市场占有率的持续提升奠定基础。

2026年全国“两会”期间,“好房子”与“城市更新”成为高频关键词,为建筑建材行业指明了发展趋势。两会报告提出,要“加快完善住房保障体系和住房市场体系,推动房地产市场平稳健康发展”,同时“实施城市更新行动,打造宜居、韧性、智慧城市”。这些政策信号,意味着行业需求结构将发生深刻变化——从增量住宅建设,转向存量住宅修缮、城市基础设施更新与高品质住宅供给。

在政策导向下,东方雨虹的业务布局展现出前瞻性与适配性。公司在防水修缮领域的布局已覆盖全国300多个城市,建立起“总部-区域中心-服务站”三级服务网络,2025年修缮服务营收突破50亿元。针对“好房子”建设需求,公司推出的绿色建材产品体系,包括环保型防水卷材、节能保温材料等,营收占比已达32%,同比提升8个百分点。这种与政策同频的业务调整,让企业在行业转型中抢占先机。

展望未来,东方雨虹的市场占有率提升与价值重估具备多重确定性。一方面,行业集中度提升的趋势将持续强化,头部企业的规模效应与品牌优势将进一步凸显;另一方面,政策导向下的市场需求结构转型,将为具备全品类服务能力的企业创造新的增长空间。

结语:随着行业深度调整后集中度逐步提升,以及各项支持性政策的落地,具备技术、品牌、渠道和全球化布局综合优势的有突出贡献的公司将持续受益。东方雨虹的实践表明,只要坚持技术创新、深耕本地化市场,中国企业可完全在全球舞台上占据一席之地,实现从“中国制造”到“中国创造”的跨越。东方雨虹2025年的业绩表现,不仅展示了自身经营质量的稳步复苏,更释放出行业周期筑底、龙头引领价值回归的积极信号。凭借深厚的底蕴和清晰的战略,东方雨虹正迎来新一轮的发展机遇,其行业龙头地位有望进一步巩固,为实现更高质量的发展奠定坚实基础。